Quy tắc vay tiền mua nhà bất kì ai đều cần phải nắm rõ

Linh Giang Trần | 10-05-2021, 09:36 | Kiến thức

Linh Giang Trần | 10-05-2021, 09:36 | Kiến thức

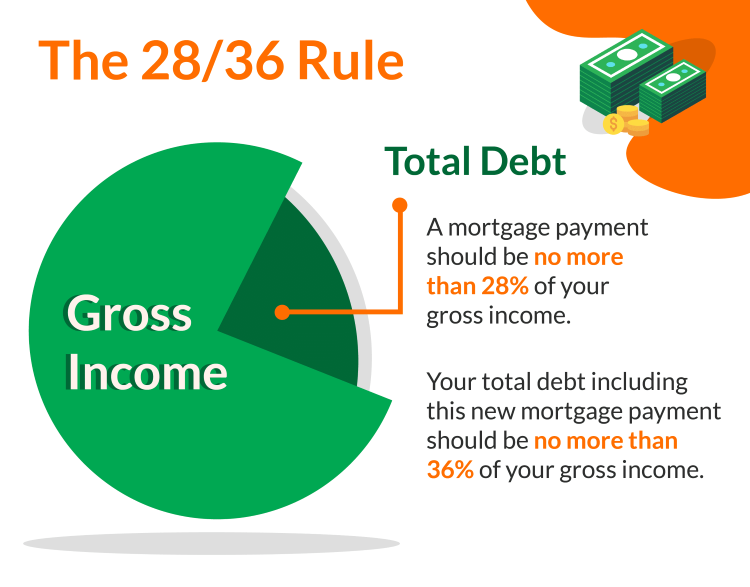

Quy tắc 28/36 là gì?

Quy tắc 28/36 khi vay mua nhà.

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét cũng khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn.

Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc khả năng tài chính của bản thân.

|

Theo quy tắc 28/36 khi vay mua nhà, bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% cho tổng nợ, bao gồm khoản vay mua nhà, vay tiêu dùng, vay mua xe,… cho đến các khoản tiền cấp dưỡng nuôi con. |

Vì sao nên áp dụng quy tắc 28/36 khi vay mua nhà?

Bạn thường thấy nhiều dự án căn hộ quảng cáo rằng hỗ trợ vay mua nhà lên đến 70% giá trị hợp đồng, tức là bạn có thể vay được một số tiền rất lớn để sở hữu căn hộ.

Vậy tại sao bạn lại phải cân nhắc con số khiêm tốn 28/36 này? Vì bạn phải biết tự lượng sức mình, vay số tiền to thì bạn có khả năng trả đống nợ lớn hàng tháng không?

Cụ thể rủi ro ở đây là khoản vay tiền mua nhà càng cao thì tiền lãi phải trả hàng tháng càng cao cùng khoản nợ gốc bạn phải trả đều đều hàng tháng.

Khi vay tiền mua nhà bạn phải lường trước các rủi ro, biến cố.

Đó là chưa tính đến các yếu tố phát sinh trong suốt quá trình vay mua nhà. Bạn đâu thể “chắc như đinh đóng cột” rằng trong suốt 10 năm, 20 năm, tháng nào bạn cũng đủ 100% thu nhập để trả tiền ngân hàng!

Khi vay tiền mua nhà, bạn không nên tính quá sát với mức thu nhập của bản thân, phải nhìn vào thực tế nếu không muốn xảy ra rủi ro, biến khoản vay thành áp lực nặng nề trong sinh hoạt và cuộc sống. Áp lực cơm - áo - gạo - tiền đôi khi là điều rất kinh khủng, đẩy nhiều gia đình vào cảnh tan cửa nát nhà.

Để hạn chế áp lực chi trả, bạn nên áp dụng quy tắc 28/36. Tỷ lệ này đảm bảo cho bạn có thể nhẹ nhàng trong việc trả nợ hàng tháng, đồng thời có thể tiết kiệm thêm một khoản dự phòng cho mình, chứ không dồn tất cả mọi thứ chỉ để trả nợ vay tiền mua nhà.

Áp dụng quy tắc 28/36 như thế nào khi vay mua nhà?

Giả sử tổng thu nhập của vợ chồng bạn là 40 triệu/tháng. Vậy:

- Số tiền tối đa mỗi tháng dành cho khoản vay mua nhà: 40 triệu x 28% = 11.2 triệu

- Số tiền tối đa mỗi tháng dành cho tất cả các khoản nợ: 40 triệu x 36% = 14.4 triệu

Trường hợp gia đình bạn không phải trả bất cứ khoản vay nào khác ngoài khoản vay mua nhà thì bạn có thể nâng tỷ lệ thu nhập dành cho khoản vay mua nhà lên 36%.

Nếu bạn cần chi trả 20 triệu/tháng cho khoản vay mua nhà và 4 triệu/tháng cho các khoản vay còn lại (vay tiêu dùng, trả góp điện thoại, …) thì tổng nợ phải trả hàng tháng của bạn là 24 triệu. Vậy gia đình bạn cần phải đạt thu nhập hàng tháng tối thiểu là: 24 triệu / 28% = 85.8 triệu.

Kết

Đừng vì sĩ diện mà cố vay tiền mua nhà quá tầm.

Trước khi quyết định vay mua nhà bạn phải cân nhắc khả năng tài chính, nhu cầu của bản thân... đừng vì sĩ diện mà cố vay mượn mà không có cơ sở thanh toán bền vững, để rồi trở thành con nợ của chính cái sĩ diện ấy.

Nhiều người nói rằng vay nợ càng nhiều sẽ tạo ra động lực càng lớn để họ tìm cách tăng thêm thu nhập. Nhưng cũng nhiều người khốn cùng vì hy vọng hão, khi thu nhập không tăng hay biến cố xảy ra thì đó sẽ là thảm họa thực sự.

Sau khi xem qua những thông tin trên, nếu bạn cần hỗ trợ thêm thì hãy liên hệ ngay với Rever qua số Hotline: 1800 234 546 để được tư vấn trực tiếp.