Đánh giá tình hình thị trường BĐS Hồ Chí Minh Qúy I/2021

Nguyễn Thanh Thuý | 2-07-2021, 16:26 | Thị trường 24h

Nguyễn Thanh Thuý | 2-07-2021, 16:26 | Thị trường 24h

Dịch Covid-19 khiến nền kinh tế đã và đang phải chịu những tác động mạnh. Thị trường bất động sản cũng không nằm ngoài ảnh hưởng đó.

Nhiều quan điểm cho rằng, tâm lý bất định của người dân vẫn hiện hữu, việc hồi sức cấp tốc cho nền kinh tế và thị trường bất động sản trong ngắn hạn là rất khó. Điều này dẫn tới 2 nhóm tâm lý đối với tệp khách hàng có nhu cầu mua nhà để ở: Một là đợi chờ giá nhà xuống; hai là thăm dò sự phục hồi của thị trường mới dám mạnh tay mua.

Năm 2021, giá nhà đất vẫn tiếp tục tăng hay sẽ giảm vì Covid-19?

Nhìn lại 2 lần bùng dịch năm 2020 và đầu năm 2021 đều thấy, giá BĐS vẫn liên tục tăng, không có dấu hiệu giảm, và đợt bùng dịch thứ 4 này cũng rất khó kéo giá nhà đất xuống dù thị trường ảm đạm.

Cùng điểm qua một số tiêu điểm thị trường bất động sản quý 1/2021 từ báo cáo của CBRE, Sở Xây dựng để có cái nhìn rõ hơn về việc “Giá nhà đất sẽ tăng hay giảm vì Covid-19”.

1. Thị trường văn phòng TP.HCM

Trong Quý 1/2021, thị trường văn phòng TP.HCM không có nguồn cung mới.

Trong Quý 1/2021, thị trường văn phòng TP.HCM không có nguồn cung mới. Tính đến cuối Quý 1/2021, tổng nguồn cung văn phòng giữ nguyên mức 1.422.486 m2 NLA từ 18 tòa nhà Hạng A và 68 tòa nhà Hạng B. Nhu cầu đổi văn phòng và mở rộng văn phòng tiếp tục chiếm xu thế trong quý này, chiếm hơn 80% số lượng giao dịch.

Dự đoán trong năm 2021 sẽ có thêm hơn 74.000 m2 diện tích văn phòng mới đến từ năm tự án văn phòng hạng B trong thành phố đó là AP Tower, Pearl 5 Tower, Cobi Tower, The Graces, Saigon First House. Sang năm 2022, thị trường văn phòng thành phố mới dự đoán có thêm nguồn cung văn phòng hạng A mới.

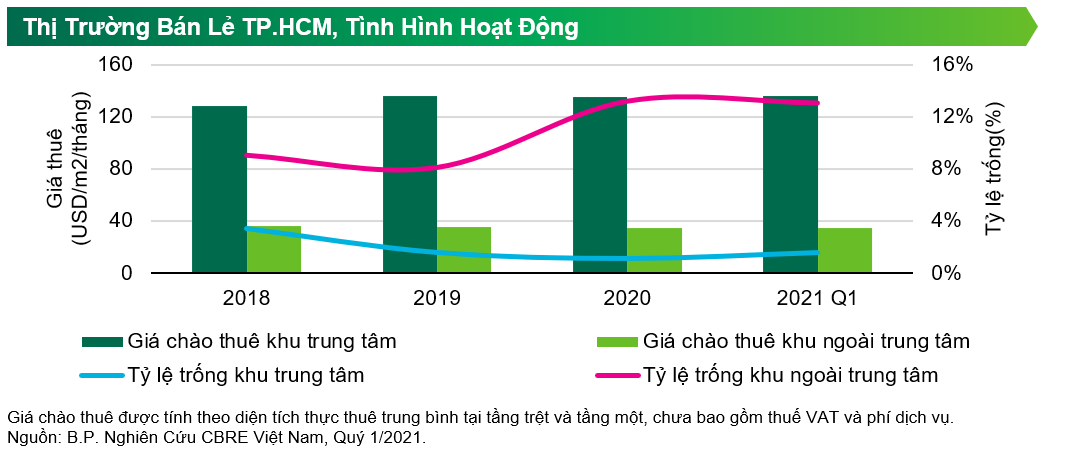

2. Thị trường Bán lẻ TP.HCM

Thị trường bán lẻ TP.HCM không có nguồn cung mới trong Quý 1/2021.

Thị trường bán lẻ TP.HCM không có nguồn cung mới trong Quý 1/2021; tính đến cuối quý, tổng nguồn cung giữ nguyên ở mức 1.049.023 m2 diện tích thực thuê.

Tại TP.HCM, tổng doanh thu tăng 6,2% theo quý, cao hơn mức tăng trưởng âm 1,3% của năm 2020. Trung bình toàn thị trường, giá chào thuê đã trở lại giai đoạn trước dịch COVID-19 và đa số các chủ đầu tư sẽ chờ thị trường phục hồi thêm trước khi có quyết định tăng giá trở lại.

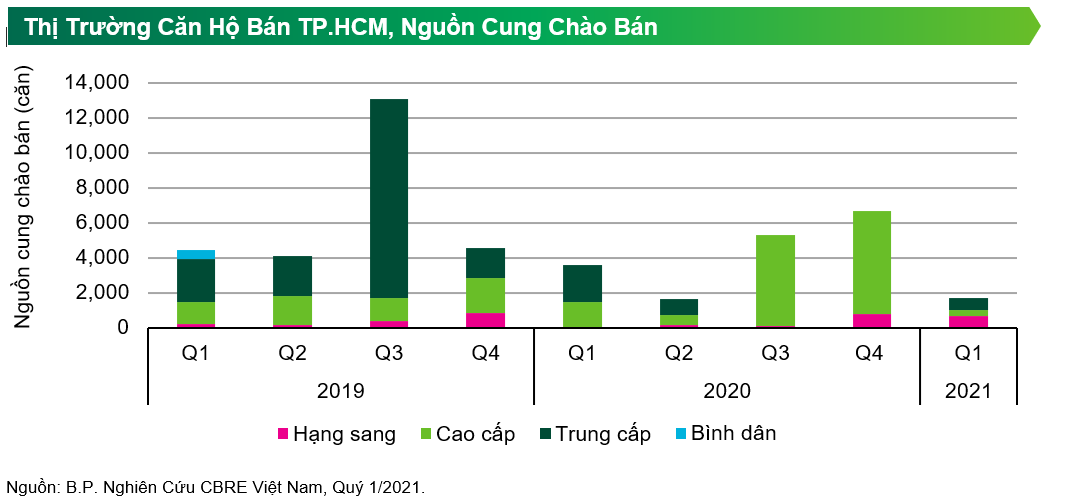

3. Thị Trường Căn hộ TP.HCM

Khó khăn về giấy phép và dịch COVID-19 tiếp tục làm giảm nguồn cung chào bán. Trong Quý 1/2021, nguồn cung chào bán được ghi nhận là 1.709 căn, giảm 74% so với quý trước và 53% so với cùng kỳ năm trước. Đây là một trong những quý có nguồn cung thấp nhất trong ba năm qua.

Nguồn cung khan hiếm là nguyên nhân chính khiến số căn bán được giảm.

Thị trường đang được dẫn dắt bởi phân khúc hạng sang và cao cấp trong khi nguồn cung trung cấp và bình dân ngày càng khan hiếm.

Phân khúc trung cấp chiếm 41% trong khi các năm trước phân khúc này chiếm khoảng 55%-60% tổng nguồn cung.

Phân khúc hạng sang đứng thứ hai chiếm 39% tổng nguồn cung.

Phân khúc cao cấp chiếm 20% và không có nguồn cung chào bán tại phân khúc bình dân trong quý.

Về vị trí, nguồn cung chào bán:

Khu Đông chiếm 47%

Khu Nam chiếm 36%

Khu phía Tây chiếm 14%

Khu trung tâm chiếm 3% tổng nguồn cung. Khu vực Trung Tâm có rất ít nguồn cung trong ba năm qua do hạn chế quỹ đất và các vấn đề giấy phép.

Trong Quý 1/2021 ghi nhận 2.624 căn hộ được tiêu thụ, giảm 48% so với quý trước và 31% so với cùng kỳ năm 2021, nhưng cao hơn số căn chào bán mới của quý. Nguồn cung khan hiếm là nguyên nhân chính khiến số căn bán được giảm. Tỷ lệ hấp thụ của các dự án mới trên thị trường vẫn khá tốt, trung bình 80%. Thị trường đã hấp thụ dần lượng nguồn cung được chào bán tại phân khúc cao cấp trong năm 2020. Lượng hàng tồn kho tại phân khúc này giảm 16% so với Quý 4/2020.

Năm 2021 dự kiến sẽ không có những thay đổi lớn nhưng sẽ cải thiện hơn so với năm 2020. Thị trường kỳ vọng sẽ có thêm khoảng 17.500 căn hộ với các dự án mới ở các quận ven thành phố: Quận 9, Quận 12, Bình Tân, Nhà Bè.

Giá sơ cấp dự kiến sẽ tiếp tục tăng so với năm 2020 tuy nhiên mức tăng sẽ ổn định hơn để thị trường có thể tiêu thụ hết các sản phẩm còn lại. Giá chào bán sơ cấp năm 2021 ở các phân khúc sẽ có mức tăng giá trong khoảng từ 1% đến 4% so với năm 2020. Riêng giá căn hộ hạng sang dự kiến tăng 2-7% trong năm 2021, 2022 nhờ có các sản phẩm mới là căn hộ hạng sang có thương hiệu (branded residence) tại quận 1.

Đánh giá tình hình thị trường bất động sản

1. Tình hình cấp tín dụng đối với lĩnh vực bất động sản

Theo Vụ tín dụng các ngành kinh tế – Ngân hàng Nhà nước Việt Nam cho biết tốc độ tăng tín dụng của Quý I/2021 đang cao hơn so với mức tăng 1,3% của cùng kỳ năm trước và với mức tăng này, dư nợ tín dụng nền kinh tế đã đạt trên 9,46 triệu tỷ đồng.

Tín dụng lĩnh vực bất động sản là 1.835.504 tỷ đồng, tăng 2,13% so với cuối năm 2020 (kinh doanh bất động sản tăng 2,82%). Tín dụng bất động sản các năm gần đây vẫn nhưng tốc độ tăng chậm dần (năm 2019 tăng khoảng gần 30%; năm 2020 tăng trên 11%; Quý I/2021 tăng khoảng 3%).

Như vậy, từ số liệu trên cho thấy tín dụng bất động sản vẫn đang được kiểm soát chặt chẽ và có thể nhận định rằng nguyên nhân thị trường bất động sản tăng trong thời gian gần đây không chỉ xuất phát từ tín dụng. Theo phân tích của nhiều tổ chức, cá nhân chuyên ngành thì có hiện tượng nguồn tài chính thay vì chuyển vào sản xuất – kinh doanh do dịch Covid-19 khiến hàng loạt cơ sở sản xuất – kinh doanh gặp khó khăn đã chuyển hướng sang bất động sản. Bên cạnh đó, lãi suất gửi tiết kiệm thời gian qua giảm mạnh, khiến dòng tiền nhàn rỗi chuyển vào kênh đầu tư bất động sản.

2. Đánh giá tình hình thị trường bất động sản chung

Việc đầu tư phát triển các dự án nhà ở thương mại gặp nhiều khó khăn do thủ tục pháp lý về đất đai, đầu tư, xây dựng.

Các chỉ số cơ bản của thị trường bất động sản như: nguồn cung, lượng giao dịch, lượng vốn đầu tư, tín dụng, hoạt động của các doanh nghiệp vẫn duy trì sự ổn định. Trong các chỉ số của thị trường chỉ có chỉ số về giá bất động sản có nhiều biến động, giá bất động sản nhìn chung đều có tăng và có hiện tượng sốt đất nền cục bộ tại một số khu vực của các địa phương do một số nguyên nhân:

– Các địa phương rất tích cực triển khai lập quy hoạch tỉnh, trong đó có chủ trương đầu tư các dự án lớn về phát triển đô thị, nhà ở, hạ tầng kỹ thuật, hạ tầng xã hội, việc sáp nhập, mở rộng, nâng cấp đô thị nhưng chưa có thông tin công khai, định hướng kịp thời cho người dân để giới đầu cơ lợi dụng tung tin, đồn thổi đẩy giá bất động sản.

– Xu hướng các nhà đầu tư dịch chuyển dòng tiền vào lĩnh vực bất động sản ngày càng nhiều vì đây là kênh đầu tư được cho là an toàn và còn nhiều cơ hội phát triển do: các kênh đầu tư khác như chứng khoán, vàng, ngoại tệ không ổn định và đang giao dịch mức cao; lãi suất tiền gửi với mức lãi suất thấp không còn đủ hấp dẫn nguồn tiền tích lũy của người dân.

– Việc đầu tư phát triển các dự án nhà ở thương mại gặp nhiều khó khăn do thủ tục pháp lý về đất đai, đầu tư, xây dựng (kéo dài 1-2 năm trước, mới được tháo gỡ nhưng chưa có tác động rõ nét) dẫn đến nguồn cung bất động sản hạn chế.

– Việc đầu tư xây dựng nhà ở xã hội trong thời gian qua chưa được quan tâm đúng mức (thiếu quỹ đất, nguồn vốn hỗ trợ thiếu,…) dẫn đến nguồn cung nhà ở xã hội thiếu nhiều so với nhu cầu của người dân.

– Chưa có biện pháp quản lý chặt chẽ để các nhà đầu tư, người dân thực hiện chuyển nhượng quyền sử dụng đất, chia tách, “phân lô, bán nền” tại các khu vực chưa được đầu tư, hoàn chỉnh hệ thống hạ tầng; thực hiện mua đi, bán lại, giao dịch trao tay nhiều lần để đẩy giá.

– Việc các địa phương ban hành bảng giá đất mới tăng hơn so với trước đây mặc dù chưa tác động trực tiếp làm tăng giá nhà ở, đất ở của các dự án nhưng cũng có tác động tâm lý đến giới đầu tư bất động sản đặc biệt là giá nhà đất của người dân tại các khu vực hiện hữu.

Nhìn chung, thị trường bất động sản Quý I năm 2021 vẫn còn khó khăn và có một số biến động, đặc biệt là việc tăng giá mạnh, trong thời gian ngắn của bất động sản đất nền diễn ra cục bộ tại một số khu vực. Tuy nhiên, với nhiều tháo gỡ khó khăn trong cơ chế, chính sách, trình tự, thủ tục về đầu tư, xây dựng, kinh doanh bất động sản, cũng như các chỉ số cụ thể cho thấy thị trường bất động sản vẫn đang và sẽ phát triển ổn định.

Mặc dù hiện tượng sốt đất nền mới chỉ diễn ra ở quy mô cục bộ của từng khu vực, dự án nhưng cũng cho thấy dấu hiệu tiềm ẩn rủi ro của thị trường cần có sự can thiệp của cơ quan quản lý nhà nước. Do vậy, cần có sự theo dõi kiểm soát và ngăn chặn, xử lý kịp thời của các Bộ, ngành, chính quyền địa phương để tránh tình trạng lan rộng, mất kiểm soát, trở thành “bong bóng” bất động sản.