Có nên mua nhà đang thế chấp ngân hàng?

Nguyễn Thanh Thuý | 23-12-2019, 17:35 | Góc pháp luật / Kiến thức

Nguyễn Thanh Thuý | 23-12-2019, 17:35 | Góc pháp luật / Kiến thức

Việc mua nhà rồi thế chấp ngân hàng hiện nay khá phổ biến để có được khoản vay với ngân hàng - Bên nhận thế chấp. Bên thế chấp nếu không thể chi trả khoản vay và lãi sau khi hết hạn hợp đồng tín dụng thì có thể bán tài sản thế chấp với sự chấp nhận của ngân hàng.

Việc mua nhà thế chấp cũng có những rủi ro mà bạn cần phải lưu ý. Hãy cùng tìm hiểu kinh nghiệm mua nhà đang thế chấp ngân hàng và thủ tục, cách mua nhà thế chấp ngân hàng trong bài sau:

1. Nhà đang thế chấp ngân hàng có bán, cho thuê được không?

Nhà đang thế chấp ngân hàng có bán được không?

Bên thế chấp sẽ bị hạn chế một số quyền hạn như quyền chuyển nhượng nhà đất, thay thế, trao đổi, tặng cho. Quy định tại khoản 5 Điều 321 Bộ Luật Dân sự 2015 cho biết bên thế chấp sẽ không thể bán được tài sản thế chấp nếu không có sự đồng ý của ngân hàng.

Cho thuê nhà đang thế chấp ngân hàng được không?

Theo quy định tại khoản 6 Điều 321 Bộ luật Dân sự 2015, bên thế chấp vẫn có thể cho thuê nhà đã thế chấp ngân hàng nếu có thông báo cho ngân hàng về việc này đồng thời báo cho bên thuê về việc ngôi nhà đang trong tình trạng thế chấp.

Ngân hàng sẽ không cản trở việc cho thuê ngôi nhà nhưng khi bên thế chấp không thực hiện đúng nghĩa vụ thì ngân hàng có quyền yêu cầu giao ngôi nhà để xử lý.

Đừng mua nhà thế chấp ngân hàng nếu không biết những điều này

2. Có nên mua nhà đang thế chấp ngân hàng?

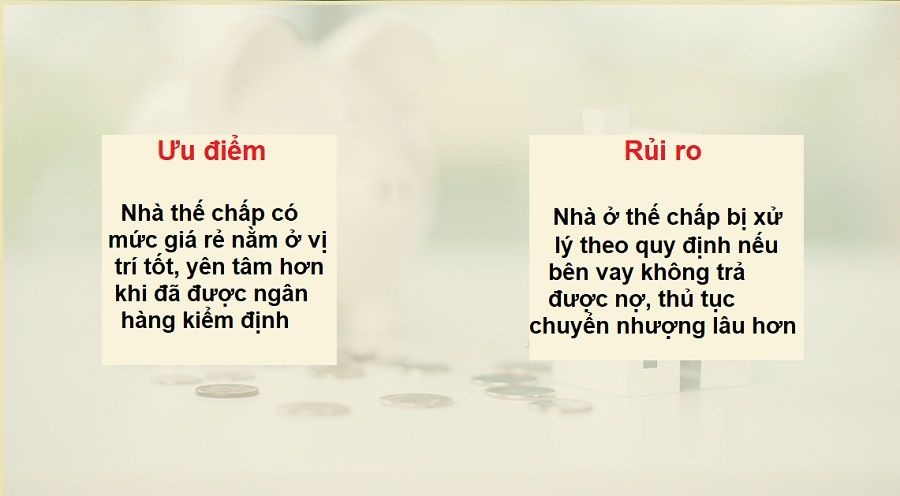

Mua bán nhà đất đang thế chấp tại ngân hàng thường có mức giá rẻ hơn trên thị trường lại nằm ở vị trí tốt. Việc mua bán này giúp người bán tránh bị tịch thu tài sản khi không thể trả nợ thế chấp nhà vay tiền ngân hàng, trong khi người mua phần nào nắm được ngôi nhà không nằm trong quy hoạch hoặc vướng vấn đề pháp lý như tranh chấp vì ngân hàng đã kiểm tra kỹ ngôi nhà trước khi nhận thế chấp.

Tuy nhiên, cũng tiềm ẩn những rủi ro khi mua nhà thế chấp ngân hàng như nhà ở thế chấp bị xử lý theo quy định pháp luật do bên vay không trả được nợ, lãi với ngân hàng.

Ưu điểm và rủi ro khi mua bán nhà đang thế chấp ngân hàng

Ngoài ra, người mua nhà đang cầm cố ngân hàng không biết rõ được thông tin ngôi nhà mình định mua bởi các giấy tờ bản chính của ngôi nhà đều được giữ ở ngân hàng. Thủ tục sang tên chuyển nhượng cũng mất nhiều thời gian hơn bởi cần có sự đồng ý của bên nhận thế chấp là ngân hàng.

Nếu phát hiện những dấu hiệu không tốt thì nên bạn cân nhắc không thực hiện giao dịch mua nhà khi sổ đỏ đang thế chấp ngân hàng dù cho ngôi nhà có sáng giá như thế nào để tránh dính bẫy mua nhà thế chấp ngân hàng.

3. Kinh nghiệm mua nhà đang thế chấp ngân hàng

Việc giao tiền trực tiếp cho bên bán nhà đất là vô nghĩa bởi bên thế chấp nhà không có quyền bán nhà khi đang thế chấp ngân hàng nếu không có sự đồng ý từ ngân hàng. Khoản tiền mua nhà đất cần bằng hoặc lớn hơn khoản nợ cả gốc lẫn lãi tại ngân hàng.

Một lưu ý khi mua nhà thế chấp ngân hàng là người mua nên yêu cầu bên bán nhà cung cấp các giấy tờ pháp lý, giấy tờ chứng minh ngân hàng chấp thuận việc bán nhà thế chấp.

Một số thông tin mà bạn cần kiểm tra khi mua nhà mà sổ đỏ thế chấp ngân hàng bao gồm người đứng tên ngôi nhà, đứng tên cả vợ chồng hay đồng sở hữu nhiều người vì nhiều người sẽ phức tạp và có thể xảy ra tranh chấp. Hơn nữa, yêu cầu bản photo sổ đỏ từ bên bán và mang tới cơ quan cấp giấy chứng nhận để xác thực.

Kinh nghiệm mua nhà có sổ đỏ thế chấp ngân hàng

Nếu ngân hàng đồng ý để bên thế chấp bán nhà đất thì bạn ký hợp đồng đặt cọc mua nhà thế chấp ngân hàng với bên bán để đảm bảo cho việc thực hiện hợp đồng chuyển nhượng nhà đất. Đồng thời thỏa thuận với ngân hàng và bên bán xóa đăng ký thế chấp và giữ các giấy tờ liên quan đến giao dịch để đối chiếu sau này.

Mỗi ngân hàng có thủ tục bán nhà thế chấp khác nhau, vì vậy để đảm bảo mọi chuyện diễn ra thuận lợi hơn bạn có thể tìm tư vấn từ luật sư để hạn chế rủi ro, hoặc liên hệ ngân hàng để hỏi rõ hay thẩm định thủ tục để có phương án phù hợp nhất.

4. Thủ tục mua nhà thế chấp ngân hàng

Các bước mua nhà đã thế chấp ngân hàng gồm những gì? Cùng xem quy trình thủ tục mua bán nhà đang thế chấp ngân hàng sau đây:

Bước 1:

Tiến hành ký cam kết 3 bên gồm bên mua nhà, bên bán nhà và ngân hàng về việc thanh toán tiền mua nhà giữa hai bên mua bán và bên bán nhà thanh toán khoản nợ vay với ngân hàng. Cam kết cần có chữ ký 3 bên và công chứng.

Nếu số tiền mua nhà lớn hơn số tiền nợ ngân hàng, bên mua thanh toán khoản tiền bằng số tiền gốc và lãi vào tài khoản ngân hàng để thanh toán khoản nợ cho bên bán. Ngân hàng tiến hành giải chấp nhà và đưa sổ cho bên bán. Số tiền còn lại bên bán và bên mua sẽ thỏa thuận thanh toán hoàn thiện.

Bước 2:

Bên mua và bán ra văn phòng công chứng làm hợp đồng mua bán nhà đang thế chấp ngân hàng.

Hai bên cầm theo chứng minh nhân dân, sổ hộ khẩu, giấy chứng nhận quyền sử dụng đất, giấy xác nhận độc thân hoặc đăng ký kết hôn.

Bước 3:

Nộp thuế thu nhập cá nhân, thuế trước bạ tại chi cục thuế nơi có nhà đất.

Bước 4:

Làm thủ tục sang tên ở Văn phòng đăng ký đất đai.

Hồ sơ:

- Hợp đồng mua bán công chứng

- Giấy chứng nhận quyền sử dụng đất

- Tờ khai thuế thu nhập cá nhân, thuế trước bạ

- Chứng minh nhân dân, sổ hộ khẩu

- Đơn đề nghị đăng ký biến động

- Đơn đề nghị cấp đổi, cấp lại giấy chứng nhận quyền sử dụng đất.

Nếu chuyển nhượng một phần đất cần thêm hồ sơ kỹ thuật thửa đất đã đo đạc tách thửa phần đất chuyển nhượng.

Hi vọng những thông tin về kinh nghiệm mua nhà đất đang bị thế chấp ở ngân hàng trong bài sẽ giúp bạn nắm rõ hơn để không gặp vướng mắc về pháp lý. Bạn nên cẩn thận tìm hiểu rõ về người thanh lý nhà thế chấp ngân hàng cần bán để đảm bảo độ tin cậy và không bị lừa.