Bất động sản du lịch nghỉ dưỡng: Nguồn cung và giao dịch vẫn tươi sáng trong nửa đầu năm 2021

Nguyễn Thanh Thuý | 22-07-2021, 15:54 | Thị trường 24h

Nguyễn Thanh Thuý | 22-07-2021, 15:54 | Thị trường 24h

Theo báo cáo thị trường quý II/2021 của Hội Môi giới Bất động sản Việt Nam, lượng sản phẩm bất động sản du lịch nghỉ dưỡng đang chào bán trên thị trường đạt gần 10.000 sản phẩm. Một số dự án điển hình có thể kể đến ở Hạ Long, Quảng Ninh, Thanh Hóa, Phan Thiết, Bà Rịa - Vũng Tàu…

Đây vẫn là dòng sản phẩm được các nhà đầu tư quan tâm và tìm kiếm. Trong đó, một số dự án bản chất là nhà ở nhưng được hoạt động theo hình thức du lịch - nghỉ dưỡng có tỷ lệ hấp thụ tốt (khoảng 30 - 40%). Tại các dự án còn lại vẫn có giao dịch nhưng rất thấp.

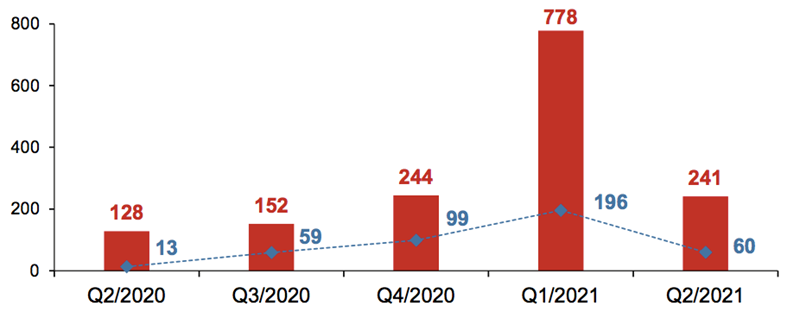

Còn báo cáo từ DKRA cho hay, trong quý II/2021, toàn thị trường đón nhận 241 căn biệt thự biển mở bán đến từ 10 dự án (bao gồm 3 dự án mới và 7 dự án thuộc giai đoạn tiếp theo), giảm 69% so với quý trước, nhưng tăng 88% so với cùng kỳ năm trước. Tỷ lệ tiêu thụ đạt 25% (khoảng 60 căn), tăng 4,6 lần so với cùng kỳ năm 2020.

Nguồn cung và tiêu thụ biệt thự ven biển mới theo quý

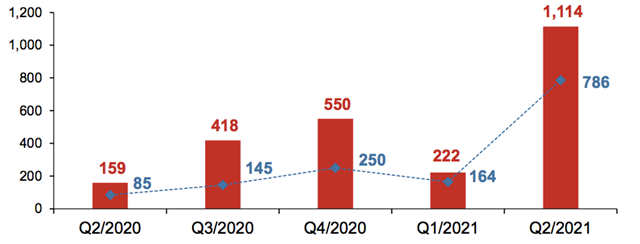

Cũng trong quý này, phân khúc nhà phố/shophouse biển trong khu phức hợp ghi nhận 10 dự án mở bán (bao gồm 5 dự án mới và 5 dự án thuộc giai đoạn tiếp theo), cung cấp ra thị trường 1,114 căn, gấp 5 lần so với quý trước và gấp 7 lần so với cùng kỳ năm trước. Tỷ lệ tiêu thụ đạt 71% (khoảng 786 căn), gấp 4,8 lần so với quý I và gấp 9,2 lần so với cùng kỳ năm 2020.

Nguồn cung và tiêu thụ nhà phố/shophouse biển mới theo quý

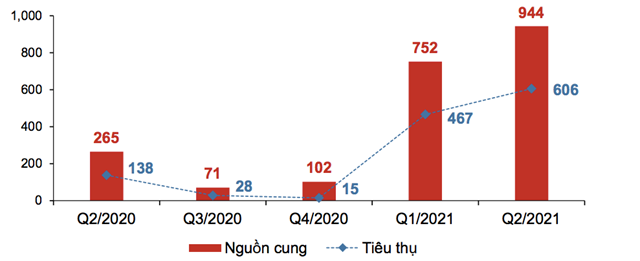

Đối với condotel, DKRA ghi nhận thị trường đón nhận 944 căn mở bán đến từ 3 dự án (bao gồm 1 dự án mới và 2 dự án thuộc giai đoạn tiếp theo), tăng 26% so với quý trước và gấp 3,6 lần so với cùng kỳ năm trước. Tỷ lệ tiêu thụ đạt 64% (tương đương 606 căn), tăng 30% so với quý I và gấp 4,4 lần so với cùng kỳ năm 2020.

Nguồn cung và tiêu thụ condotel mới theo quý

Đại diện DKRA cho hay, giao dịch biệt thự, nhà phố/shophouse biển trong quý II chủ yếu tập trung ở những dự án mới được đầu tư bởi những chủ đầu tư uy tín đã phát triển đầy đủ hệ sinh thái và những dự án được vận hành bởi những thương hiệu quốc tế lớn như Novaworld Phan Thiết, Novaworld Hồ Tràm, Hyatt Regency, Ixora Hồ Tràm, Angsana Residence...

Trong khi đó, mặc dù phân khúc condotel ghi nhận những tín hiệu khả quan, tuy nhiên vẫn khó có thể trở lại thời hoàng kim như giai đoạn 2015 - 2019 khi tình hình dịch bệnh chưa được kiểm soát và thị trường du lịch - khách sạn chưa thể hồi phục.

Dự báo về thị trường bất động sản nghỉ dưỡng nửa cuối năm, ông Nguyễn Hoàng (Giám đốc Bộ phận Nghiên cứu và Phát triển DKRA Vietnam) cho hay, nếu tình hình dịch bệnh được kiểm soát sớm, nguồn cung có thể duy trì mức tương đương 6 tháng đầu năm. Các dự án nghỉ dưỡng sẽ tập trung ở thị trường quen thuộc như Đà Nẵng, Quảng Nam, Bà Rịa - Vũng Tàu, Bình Thuận và Phú Quốc. Cụ thể, nguồn cung mới condotel dao động khoảng 1.500 - 2.000 căn. Nguồn cung mới biệt thự biển tăng nhẹ dao động ở mức 1.000 - 1.500 căn. Nguồn cung nhà phố/shophouse tăng nhẹ so với nửa đầu năm 2021 khoảng 1.500 - 2.000 sản phẩm.

“Sức cầu chung toàn thị trường có thể sẽ có những hồi phục nhất định vào cuối năm khi tình hình dịch bệnh được kiểm soát, tuy nhiên vẫn ở mức khá thấp, khó có sự đột biến trong ngắn hạn. Giao dịch tập trung ở những dự án mới mở bán và được phát triển bởi những chủ đầu tư lớn, uy tín đã xây dựng được hệ sinh thái. Còn khách hàng cũng kỳ vọng và gửi niềm tin vào thương hiệu quản lý vận hành quốc tế 5 sao hơn là những chương trình cam kết lợi nhuận. Bên cạnh đó, các mô hình khu nghỉ dưỡng phức hợp (Integrated Resort) tiếp tục nhận được nhiều sự quan tâm của khách hàng. Loại hình nhà phố/shophouse trong những khu nghỉ dưỡng tích hợp được thị trường đón nhận khá tốt và sẽ tiếp tục là điểm sáng trong năm 2021”, ông Nguyễn Hoàng nhận định.

Cùng quan điểm, ông Nguyễn Văn Đính, Phó Chủ tịch kiêm Tổng Thư Ký Hội Môi giới Bất động sản Việt Nam cũng lạc quan về thị trường bất động sản du lịch, nghỉ dưỡng, dựa trên 5 yếu tố.

Thứ nhất, bất động sản du lịch - nghỉ dưỡng trải qua giai đoạn khó khăn kể từ 2019 bởi những nguyên nhân: Sản phẩm bất động sản du lịch có pháp lý yếu, kinh doanh du lịch bị ngưng trệ vì đại dịch. Bất động sản du lịch - nghỉ dưỡng thực sự đối mặt với khủng hoảng, nhưng không phải vì vậy mà ngành này suy sụp. Ngược lại các dự án bất động sản đang cho chúng ta thấy sự tỏa sáng bất chấp kinh tế du lịch khó khăn.

Thứ hai, hàng loạt dự án bất động sản du lịch - nghỉ dưỡng trong 6 tháng đầu năm vẫn mở bán giới thiệu sản phẩm… và ấn tượng bởi sự tham gia của các nhà đầu tư. Tuy lượng giao dịch chưa cao nhưng trong bối cảnh hiện tại được đánh giá là khá tốt.

Thứ ba, các dự án bất động sản du lịch - nghỉ dưỡng hiện nay cho chúng ta thấy: Sự thay đổi hợp lý về chức năng khai thác, cung cấp dịch vụ. Tận dụng tối đa lợi thế và tiềm năng của các điểm du lịch. Chất lượng, tiêu chuẩn không hề thua kém mọi tiêu chuẩn quốc tế.

Thứ tư, hiện nay, một số dự án nhà ở cũng được đưa vào khai thác du lịch. Nhiều đại đô thị du lịch - nghỉ dưỡng, tiêu chuẩn cao đang hình thành, được sự quan tâm rất lớn của các nhà đầu tư trên cả nước. Hứa hẹn hiệu quả kinh doanh tốt trong tương lai của các dự án này.

Thứ năm, trong 6 tháng cuối năm 2021, kinh tế du lịch ở Việt Nam chắc chắn vẫn còn nhiều khó khăn, nhưng nhiều dự án bất động sản du lịch - nghỉ dưỡng sẽ vẫn thu hút, lực đầu tư tốt. Những dự án được đầu tư bởi những thương hiệu lớn, ở những điểm du lịch tốt như: Quảng Ninh, Vân Đồn, Thanh Hóa, Quảng Bình, Đà Nẵng, Quy Nhơn, Nha Trang, Ninh Thuận, Bình Thuận, Vũng Tàu và Phú Quốc chắc chắn vẫn có giao dịch tốt.