Thuế nhà thầu là gì? Hướng dẫn cách tính thuế nhà thầu chuẩn nhất

| 20-04-2022, 17:17 | Nhà đẹp

| 20-04-2022, 17:17 | Nhà đẹp

Thuế nhà thầu là gì? Đối tượng áp dụng thuế nhà thầu gồm những ai? Cách tính thuế nhà thầu đúng quy định qua bài viết sau đây!

Thuế nhà thầu là gì và một số thông tin cần biết

Để nắm rõ cách tính thuế nhà thầu thì bạn nên tìm hiểu khái niệm thuế nhà thầu là gì? Và một số thông tin liên quan đến thuế nhà thầu…

Thuế nhà thầu là gì?

Thuế nhà thầu (thuế nhà thầu nước ngoài) trong tiếng Anh là Foreign Contractor Tax, viết tắt là FCT.

Hiểu đơn giản thuế nhà thầu là loại thuế để áp dụng cho các nhà thầu nước ngoài. Trong đó, thuế là khoản chi phí bắt buộc phải đóng để tạo nguồn thu cho chính phủ để duy trì các hoạt động xã hội. Nhà thầu nước ngoài là các tổ chức, cá nhân có năng lực dân sự theo quy định của pháp luật mà họ mang quốc tịch.

Đây là thuế được áp dụng cho các cá nhân, tổ chức là người nước ngoài có phát sinh thu nhập tại Việt Nam. Tuy không hoạt động theo luật Việt Nam nhưng các hoạt động họ tạo ra thu nhập đều tính thuế nhà thầu.

> Đọc thêm: Công thức tính hệ số sử dụng đất là gì? Quy định về hệ số sử dụng đất

Thuế nhà thầu dựa trên cơ sở pháp lý nào?

Các văn bản pháp lý liên quan đến thuế nhà thầu gồm có những văn bản dưới đây:

- Thuế giá trị gia tăng trong thuế nhà thầu. Luật thuế giá trị gia tăng số 13/2008/QH12, số 31/2013/QH13, Nghị định 209/2013/NĐ-CP.

- Thuế Thu nhập Doanh nghiệp trong thuế nhà thầu. Luật Thuế thu nhập Doanh nghiệp số 14/2008/QH12, số 32/2013/QH13, Nghị định 218/2013/NĐ-CP.

- Quản lý thuế điều chỉnh về thuế nhà thầu, Luật quản lý thuế số 78/2006/QH11, số 21/2012/QH13.

- Hướng dẫn chi tiết trong thông tư 103/2014/TT-BTC ngày 06/8/2014. Và một số công văn và văn bản chi tiết từng trường hợp cụ thể.

Thuế nhà thầu và các loại thuế cần phải nộp

Thuế nhà thầu là dành để áp dụng cho các tổ chức, cá nhân là người nước ngoài. Vậy họ cần phải nạp những loại thuế cụ thể nào?

- Thuế giá trị gia tăng (thường viết tắt là thuế GTGT):

- Thuế thu nhập cá nhân (còn được viết tắt là thuế TNCN).

- Thuế thu nhập doanh nghiệp (thường được viết tắt là thuế TNDN).

Tùy vào từng đối tượng cần nạp thuế nhà thầu để xác định rõ loại thuế cụ thể mà họ cần nộp.

Thuế nhà thầu nước ngoài được áp dụng trong những trường hợp cụ thể nào?

Không hoạt động theo luật Việt Nam, nhưng thuế nhà thầu sẽ được áp dụng trong các trường hợp cụ thể. Những trường hợp nào thì nhà thầu nước ngoài cần phải đóng thuế nhà thầu? Đó là:

- Những tổ chức hoặc cá nhân cung cấp hàng hóa dưới hình thức xuất nhập khẩu trên thị trường Việt Nam. Các hoạt động này khi phát sinh thu nhập tại Việt Nam theo các cơ sở hợp đồng pháp lý đã ký thì đều phải chịu thuế.

- Toàn bộ hoặc một phần hoạt động kinh doanh cung ứng, lưu thông hàng hóa trong thị trường Việt Nam. Trong đó, chủ sở hữu đến từ nước ngoài vẫn phải chịu trách nhiệm về thuế và các chi phí phân phối hàng hóa.

Những trường hợp gia công hoặc xuất trả hàng hóa cho tổ chức và doanh nghiệp nước ngoài sẽ không chịu thuế nhà thầu.

> Tìm hiểu thêm: Biên bản hủy hợp đồng và những điều cần biết!

Những đối tượng phải chịu thuế và những đối tượng không phải chịu thuế nhà thầu

Không phải đối tượng nào cũng phải chịu thuế. Vậy, những ai cần phải đóng thuế và những ai không cần phải đóng thuế nhà thầu nhé!

Những đối tượng cụ thể cần phải đóng thuế nhà thầu

Đối tượng chịu thuế quy định trong Điều 1, Thông tư 103/2014/TT-BTC được tóm tắt cụ thể như sau:

- Các tổ chức, cá nhân phát sinh doanh thu từ các hoạt động kinh doanh trên thị trường Việt Nam.

- Các hoạt động cung cấp hàng hóa theo hình thức xuất – nhập khẩu tại chỗ. Những hoạt động cung cấp hàng hóa này có phát sinh thu nhập dựa trên các hợp đồng đã ký tại Việt Nam.

- Các tổ chức, cá nhân nước ngoài thực hiện hoạt động kinh doanh phân phối hàng hóa hoặc cung cấp dịch vụ tại Việt Nam.

- Thông qua tổ chức, cá nhân Việt Nam để thực hiện các giao dịch đàm phán, ký hợp đồng theo tên đối tượng nước ngoài. Tức là, người chịu trách nhiệm hợp đồng là các nhà thầu nước ngoài.

- Thực hiện quyền xuất khẩu và quyền nhập khẩu, phân phối tại Việt Nam. Các hoạt động mua hàng hóa xuất khẩu và bán cho thương nhân Việt Nam theo Luật Thương Mại. Trong đó, quyền xuất khẩu là quyền được phép mua hàng hóa ở Việt Nam để xuất khẩu ra nước ngoài. Quyền nhập khẩu là quyền được phép nhập khẩu các hàng hóa từ nước ngoài vào thị trường Việt Nam.Quyền phân phối là quyền được phép bán lẻ, bán buôn, đại lý hoặc làm nhượng quyền thương mại.

Những đối tượng cụ thể được miễn đóng thuế nhà thầu

Đối tượng không chịu thuế được căn cứ trong Điều 2, Thông tư 103/2014/TT – BTC cụ thể như sau:

- Những hoạt động gia công và xuất trả hàng cho các tổ chức hoặc cá nhân nước ngoài.

- Hoạt động cung cấp hàng hóa cho tổ chức, cá nhân Việt Nam nhưng không kèm dịch vụ được thực hiện tại Việt Nam. Cụ thể như giao hàng tại cửa khẩu nước ngoài, giao hàng tại cửa khẩu Việt Nam.

- Những tổ chức hoặc cá nhân có thu nhập từ các dịch vụ được cung cấp và tiêu dùng tại thị trường Việt Nam.

- Các hoạt động sửa chữa phương tiện vận tải, máy móc hoặc thiết bị. Các hoạt động sửa chữa có hoặc không bao gồm vật tư hoặc các thiết bị thay thế kèm theo.

- Các hoạt động xúc tiến đầu tư – thương mại, đào tạo (trừ hoạt động đào tạo trực tuyến).

- Các hoạt động môi giới bán hàng hóa hoặc cung cấp dịch vụ ra nước ngoài.

- Tổ chức tín dụng, quảng các và tiếp thị (trừ những hoạt động quảng cáo và tiếp thị trên internet)

- Một số các hoạt động, dịch vụ được thực hiện tại nước ngoài.

> Có thể bạn quan tâm: Hướng dẫn chi tiết cách tính giá nhân công xây dựng trên 1m2

Cách tính mã số thuế nhà thầu là gì?

Cách tính thuế nhà thầu rất quan trọng và có nhiều cách để thực hiện tính thuế nhà thầu. Bạn có thể tham khảo một số cách tính thuế nhà thầu cụ thể dưới đây:

Cách giúp bạn tính thuế giá trị gia tăng – GTGT

Công thức chung cho cách tính thuế giá trị gia tăng dành cho các nhà thầu nước ngoài là:

Thuế GTGT cần nộp = Doanh thu tính thuế GTGT x tỷ lệ % để tính thuế GTGT

Doanh thu tính thuế là toàn bộ doanh thu bán hàng, cung cấp dịch vụ và các dịch vụ gắn với hàng hóa. Những khoản chi phí này chưa trừ các khoản thuế cần phải nộp. Hoặc cũng có thể sẽ là các khoản mà bên Việt Nam trả thay.

Tham khảo cách giúp bạn tính thuế thu nhập doanh nghiệp

Công thức chung dùng để tính thuế thu nhập doanh nghiệp cụ thể như sau:

Thuế TNDN cần nộp = Doanh thu tính thuế TNDN x Tỷ lệ % để tính thuế TNDN

Trong đó, doanh thu tính thuế là toàn bộ doanh thu chưa trừ các khoản thuế phải nạp. Doanh thu tính thuế này không bao gồm thuế GTGT và các khoản chi phí mà bên Việt Nam trả, nếu có.

Cách để bạn tính thuế nhà thầu theo giá Gross

Trong cách tính này, bạn cần phải tính thuế giá trị gia tăng rồi mới tính thuế thu nhập doanh nghiệp phải nộp. Cụ thể, cách tính theo giá Gross sẽ được tính theo dưới đây

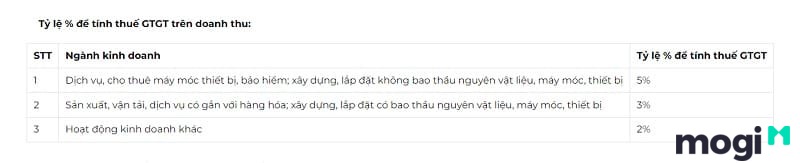

Thuế giá trị gia tăng = Giá trị hợp đồng x Tỷ lệ % để tính thuế GTGT trên doanh thu

Thuế thu nhập doanh nghiệp = Giá trị hợp đồng- Thuế GTGT x Tỷ lệ thuế TNDN

Cách để tính thuế nhà thầu theo giá Net

Cách tính theo giá Net thì phức tạp nhất. Vì khi tính theo giá Net kế toán cần phải quy đổi thành giá có thuế rồi mới nhân với tỷ lệ chịu thuế. Cụ thể là kế toán cần quy đổi rồi tính thuế thu nhập doanh nghiệp và quy đổi rồi tính thuế giá trị gia tăng.

Thuế nhà thầu là gì? Một số phương pháp nạp thuế cơ bản có thể tham khảo

Cụ thể, các nhà thầu nước ngoài sẽ có 3 cách nạp thuế nhà thầu sau:

Nạp thuế theo phương pháp khấu trừ

Điều kiện để nhà thầu nước ngoài được khấu trừ bằng cách đăng ký kê khai và nạp thuế tương tự như các Công ty Việt Nam:

- Là đối tượng cư trú thuế tại Việt Nam hoặc là có thường trú tại Việt Nam.

- Thời gian kinh doanh tại Việt Nam theo quy định là 183 ngày trở lên.

- Áp dụng chế độ kiểm toán Việt Nam. Đồng thời cần hoàn tất các tờ khai đăng ký thuế và được cấp mã số thuế nhà thầu.

Thời gian nạp thuế được tính trong vòng 20 ngày, tính từ ngày ký hợp đồng. Bên Việt Nam cần thông báo bằng văn bản cho cơ quan thuế địa phương nơi nhà thầu nước ngoài cần nạp thuế.

Phương pháp nạp thuế theo phương pháp ấn định tỷ lệ

Tức là bên Việt Nam sẽ khấu trừ thuế theo tỷ lệ đã dược ấn định trên tổng doanh thu tính thuế. Các tỷ lệ này có thể thay đổi và tùy thuộc vào hoạt động do nhà thầu nước ngoài thực hiện.

Nạp thuế theo phương pháp hỗn hợp

Tức là nhà thầu nước ngoài được đăng ký nạp thuế GTGT theo phương pháp khấu trừ. Trong cách này thì nạp TNDN theo tỷ lệ ấn định tính trực tiếp trên tổng doanh thu tính thuế. Điều kiện áp dụng:

- Là đối tượng cư trú thuế tại Việt Nam hoặc là có thường trú tại Việt Nam.

- Thời gian kinh doanh tại Việt Nam theo quy định là từ 183 ngày trở lên.

- Tổ chức hạch toán kế toán theo hướng dẫn của Bộ tài chính và quy định về kế toán của pháp luật.

> Tham khảo thêm: Nộp thuế đất online ra sao để nhanh chóng và chính xác nhất?

Những thông tin trên sẽ giúp bạn hiểu thêm về thuế nhà thầu là gì ? Cách tính thuế cũng như phương pháp nạp thuế ra sao? Bên cạnh đó, nếu đang quan tâm đến các về dự án bất động sản, bạn hãy truy cập ngay Mogi.vn. Các thông tin dự án sẽ được cập nhật thường xuyên mỗi ngày trên website.

Ngọc Ánh – Chuyên viên phân tích thông tin Bất động sản