Khu công nghiệp Dịch vụ Dầu khí Soài Rạp – Tiền Giang

| 16-02-2024, 16:13 | Khu công nghiệp

| 16-02-2024, 16:13 | Khu công nghiệp

Khu công nghiệp Dịch vụ Dầu khí Soài Rạp – Tiền Giang

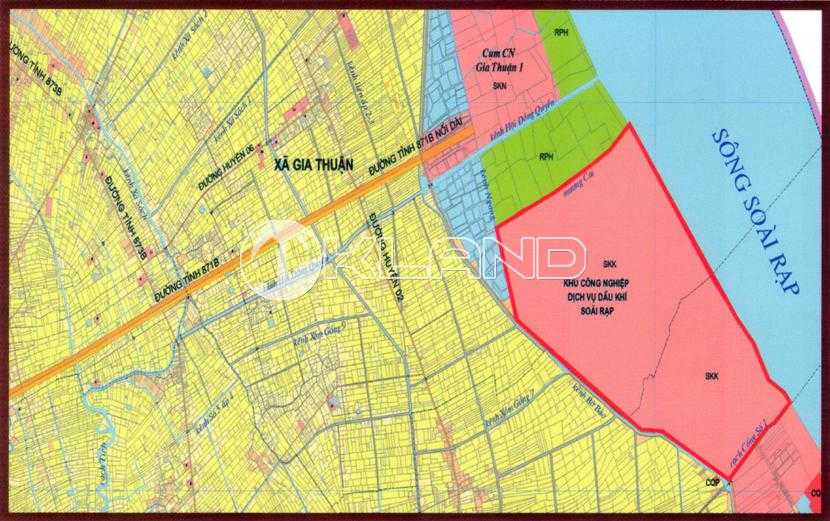

Khu công nghiệp Dịch vụ Dầu khí Soài Rạp – Tiền Giang tiền thân là KCN Tàu thủy Soài Rạp, Chủ đầu tư là Tập đoàn Vinashin. KCN được Thủ tướng Chính phủ chuyển đổi tên và công năng KCN Tàu thủy Soài Rạp thành KCN Dịch vụ Dầu khí Soài Rạp với công năng là KCN chuyên ngành phục vụ cho ngành dầu khí tại văn bản số 1983/TTg-KTN ngày 01/11/2010 và được UBND tỉnh cấp quyết định thành lập KCN vào năm 2011 do Tổng Công ty Cổ phần Xây lắp Dầu khí Việt Nam làm chủ đầu tư. KCN lắp đầy 13,08% diện tích đất công nghiệp với 01 dự án, vốn đầu tư đăng ký 2.175,595 tỷ đồng, ngành nghề chế tạo các loại ống thép hàn thẳng.Khu công nghiệp Dịch vụ Dầu khí Soài Rạp – Tiền Giang có diện tích trên 285 ha, nằm trên địa bàn các xã Gia Thuận, Vàm Láng thuộc địa bàn huyện Gò Công Đông, tỉnh Tiền Giang có vị trí rất thuận tiện trong việc phát triển nền kinh tế biển và đặc biệt cho ngành công nghiệp Dầu khí Việt Nam.Đây là địa điểm tập trung xây dựng các nhà máy chế tạo phục vụ cho ngành Dầu khí như: Nhà máy chế tạo ống thép Dầu khí (PV Pipe); Nhà máy chế tạo bình bồn Dầu khí; Nhà máy sản xuất kết cấu kim loại dầu khí; Nhà máy sản xuất que hàn Dầu khí; Khu cảng dịch vụ tổng hợp…. Với vị trí nằm trong vành đai phát triển công nghiệp của các tỉnh phía Nam với hệ thống sông ngòi phong phú và chịu ảnh hưởng của các khu công nghiệp lân cận như: Khu công nghiệp Bến Lức, khu công nghiệp Long An, khu công nghiệp Tân Hương, khu căn cứ dịch vụ dầu khí Vũng Tàu. Khu công nghiệp dịch vụ dầu khí Soài Rạp sẽ là địa điểm đầu tư mang lại lợi ích bền vững cho các nhà đầu tư trong và ngoài nước.Căn cứ xây dựng dự án:

- Quyết định số 1107/QĐ-TTg ngày 21/8/2006 của Thủ tướng Chính phủ về việc phê duyệt quy hoạch phát triển các khu công nghiệp ở Việt Nam đến năm 2015 và định hướng đến năm 2020.

- Quyết định số 1181/QĐ-UBND ngày 24/4/2008 của Ủy ban nhân dân tỉnh Tiền Giang phê duyệt Quỵ hoạch chung xây dựng công nghiệp khu vực Gò Công.

- Quyết định số 5043/QĐ-UBND ngày 24/12/2009 của Ủy ban nhân dân tỉnh Tiền Giang về việc phê duyệt Quy hoạch ngành công nghiệp tỉnh Tiền Giang đến năm 2020.

- Phía Đông: giáp sông Soài Rạp.

- Phía Tây: giáp đường đê biển.

- Phía Nam: giáp rạch Mương Niên.

- Phía Bắc: giáp kênh Hội Đồng Quyển.

- Trong Khu công nghiệp: mặt bằng đã được san lấp.

- Ngoài Khu công nghiệp: đang thi công Đường tỉnh 871B vào khu công nghiệp.

- Biện pháp xử lý chất thải: thu gom xử lý tập trung.

- Biện pháp xử lý nước thải: xây dựng hệ thống xử lý nước thải tập trung.