5 tiêu chí chọn ngân hàng cho vay mua nhà tốt nhất trong năm 2020

Linh Giang Trần | 10-03-2020, 02:39 | Thị trường 24h

Linh Giang Trần | 10-03-2020, 02:39 | Thị trường 24h

Vay mua nhà, căn hộ ngày càng phổ biến. Vì vậy để đáp ứng nhu cầu vay mua nhà, nhiều ngân hàng đã đưa ra những gói vay lãi suất với điều kiện hấp dẫn. Tuy nhiên việc có quá nhiều sự lựa chọn đôi khi sẽ gây khó khăn cho người đi vay.

5 tiêu chí chọn ngân hàng vay mua nhà: Lãi suất

Lãi suất được coi là yếu tố quan trọng nhất mà người mua nhà cần xác định kỹ trước khi tiến hành đi vay mua nhà ngân hàng. Lãi suất sẽ quyết định đến "tổng chi phí" mua nhà của bạn bao gồm tiền gốc và tiền lãi suất hàng tháng kèm các khoản phụ phí (nếu có).

Lãi suất phù hợp sẽ khiến bạn "thảnh thơi" hơn khi vay mua nhà

Hiện nay, hầu hết các ngân hàng đều đưa ra những mức ưu đãi lãi suất nhằm thu hút khách hàng vay mua nhà. Tuy nhiên người vay mua nhà cần chú ý, khoản ưu đãi sẽ không kéo dài mà sẽ có thời gian nhất định từ 6 - 36 tháng, tùy từng ngân hàng. Sau khi hết thời gian ưu đãi, lãi suất sẽ quay trở về mức lãi suất mà ngân hàng quy định. Vì vậy trước khi ký vào hợp đồng vay mua nhà, người mua không chỉ cần để ý đến lãi suất ưu đãi mà còn phải xem xét lãi suất sau ưu đãi của ngân hàng cho vay.

|

Lãi suất sau ưu đãi = lãi suất huy động + biên độ Trong đó:

|

Thông thường các ngân hàng nhà nước như Vietinbank, BIDV,...có ưu thế về lãi suất huy động nên lãi suất cho vay sẽ thường thấp hơn các ngân hàng hoặc tổ chức tín dụng khác. Ngoài ra, các ngân hàng nước ngoài sở hữu nguồn vốn lớn cũng có mức lãi suất rất tốt dành cho khách hàng có nhu cầu vay mua nhà.

Những câu hỏi cần chuẩn bị trước khi vay tiền mua nhà:

-

Lãi suất cho vay ưu đãi (nếu có) và lãi suất cho vay sau ưu đãi là bao nhiêu?

-

Lãi suất tính theo dư nợ gốc hay tính theo dư nợ giảm dần?

-

Thời hạn áp dụng lãi suất ưu đãi?

-

Lãi suất có bị biến động theo thị trường,...?

Khi tiến hành vay mua nhà, hãy hỏi kỹ nhân viên tư vấn của ngân hàng để từ đó đưa ra những đánh giá đúng thực tế để tránh phát sinh những điều đáng tiếc về sau.

5 tiêu chí chọn ngân hàng vay mua nhà: Điều kiện và thủ tục vay mua nhà

Vì vay mua nhà là một khoản vay tương đối lớn, vì vậy điều kiện của ngân hàng đưa ra cũng tương đối phức tạp.

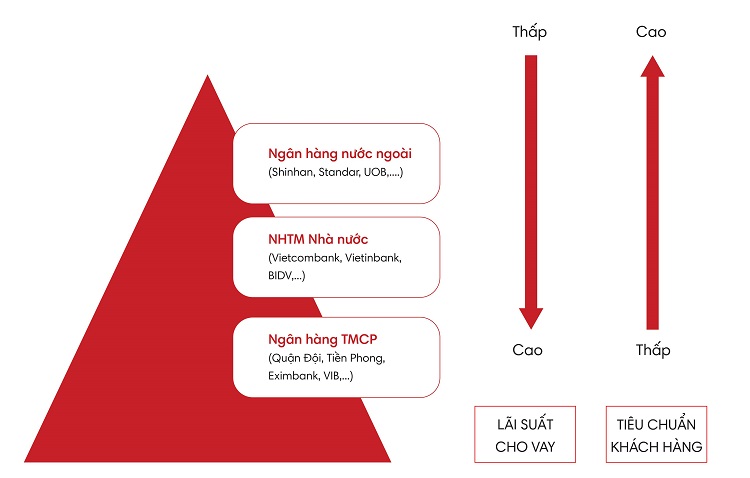

Bảng tiêu chuẩn khách hàng

Nhìn vào hình ảnh trên có thể thấy, lãi suất cho vay sẽ tỉ lệ nghịch với tiêu chuẩn khách hàng hay điều kiện cho vay. Ngân hàng cho vay với lãi suất càng thấp thì điều kiện vay sẽ được ngân hàng kiểm soát một cách khó khăn hơn, đây là cách để họ giảm thiểu tối đa rủi ro có thể xảy ra khi người vay có thể vỡ nợ, không thể chi trả khoản vay. Đối với các ngân hàng có điều kiện vay dễ dàng hơn thường có lãi suất cao hơn, bởi họ sẽ phải gánh chịu nhiều rủi ro hơn.

Vì vậy trước khi tiến hành vay vốn ngân hàng, bạn nên xem mình đang sở hữu những điều kiện gì, tiêu chuẩn của mình thuộc dạng nào để có thể lựa chọn ngân hàng phù hợp nhằm tiết kiệm thời gian cũng như công sức.

Hãy nhớ "bạn chọn ngân hàng thì ngân hàng cũng sẽ chọn bạn". Hãy luôn tính toán và cập nhật thông tin thường xuyên để cho ra quyết định chính xác nhất.

5 tiêu chí chọn ngân hàng vay mua nhà: Phí trả nợ trước hạn

Phí phạt trả nợ là mức phí bạn phải đóng cho phía ngân hàng nếu tất toán hay trả một phần khoản vay trước hạn. Đây được coi là một khoản phí mà khách hàng phải bỏ ra thanh toán vì đã không thực hiện đúng cam kết trong hợp đồng vay. Số tiền phạt được tính theo tổng dư nợ của khách hàng.

Lý do người vay mua nhà trả nợ trước hạn vẫn bị phạt, cụ thể như sau:

-

Trong thời gian của hợp đồng vay, ngân hàng sẽ vẫn phải trả lãi từ nguồn vốn huy động. Vì vậy để bù đắp lãi suất và các khoản chi phí phát sinh, ngân hàng sẽ tiến hành thu phí trả nợ trước hạn.

-

Ngoài ra, ngân hàng còn sẽ thu các loại phí khác như phí trả chậm, thu hồi lãi suất ưu đãi trước hạn,...để cân đối thu chi.

Thông thường các khoản phạt nợ trước hạn được các ngân hàng áp dụng ở mức 1-5% trên tổng số tiền trả nợ trước hạn. Tuy nhiên cũng có một số ngân hàng áp dụng theo công thức khác khiến cho số tiền mà khách hàng phải nộp phạt khá lớn.

|

Phí trả nợ trước hạn = Tỷ lệ phí trả nợ trước hạn (x) Số tiền trả trước Trong đó:

|

Phí phạt trả nợ trước hạn sẽ giảm dần theo thời gian tính từ ngày giải ngân. Các ngân hàng thường chia mức phí theo các mốc thời gian: trước 1 năm, 1-2 năm, và thông thường sau thời hạn 5 năm kể từ lúc giải ngân sẽ không phải chịu phí phạt. Vì thế bên cạnh lãi suất thì mức phí này cũng là yếu tố rất quan trọng mà bạn cần lưu ý, đặc biệt là khi bạn có dự định tất toán khoản vay trước hạn.

5 tiêu chí chọn ngân hàng vay mua nhà: Thời gian xét duyệt

Thời gian vay quá dài có thể sẽ gây ra không ít rắc rối cho bạn.

Mỗi ngân hàng sẽ có thời hạn xét tuyển hồ sơ dài ngắn khác nhau, tùy vào quy trình cho vay, độ chuyên nghiệp của nhân viên ngân hàng sẽ quyết định bạn phải mất bao lâu để được xét duyệt khoản vay và giải ngân. Nếu hồ sơ của bạn được xét duyệt một cách nhanh chóng thì sẽ không xảy ra vấn đề gì. Tuy nhiên, ở một số ngân hàng xảy ra tình trạng tồn đọng hồ sơ là khiến cho thời gian xét duyệt khoản vay rất lâu, có thể kéo dài đến vài tháng gây ảnh hưởng lớn tới những người đang có nhu cầu mua nhà gấp, phải bỏ lỡ những cơ hội.

Vì vậy trước khi đi làm hồ sơ cho vay mua nhà, bạn nên chuẩn bị đầy đủ hồ sơ cũng như các giấy tờ chứng minh để ngân hàng có thể xét duyệt nhanh chóng hơn.

5 tiêu chí chọn ngân hàng vay mua nhà: Phụ phí

Ngoài những yếu tố trên, trước khi quyết định vay bạn cũng nên đặt câu hỏi với nhân viên ngân hàng về các khoản phụ phí liên quan. Thông thường mỗi khoản vay mua nhà thường phát sinh những chi phí như phí định giá tài sản, phí công chứng, phí giải ngân…